|

�ؔ[���k�Z���^�[�@�t���ғ� ! ! |

�@�@�@�@�@�]�܂��u���b�N���k�̐��̑����m��

��N��ꂩ�猻�݂ɂ����āA�ؔ[���k�Z���^�[�Ɋ���ؔ[���k�͋}���ɑ������Ă���

�ƂƂ��ɁA���̓��e���[�������Ă��܂��B����́A�S���̒n�������́i�s�����j���A���Œ�

���@�̋K����P�ʓI�ɂƂ炦�A�[�Ŏ҂̎������؍l�������A���������i�������j���s��

���Ă��邩��ł��B

���̎�@�́A�@������s�s�\�Ȕ[�t�v�������I�ɉ�������A�A���������Ȃ���

�Ζ������ō��������葱���ɓ���A�B�������Y�̑I�����[�Ŏ҂ɂƂ��đŌ��̑傫�����Y

�i�����E�N���A���|���A���������̂��߂̗a���Ȃǁj��_�������ɂ���A�Ƃ�������ł��B

���������Ă������������Ȃ��S����

�[�Ŏ҂��u���x�����v�ƁA�����̗��Ē��������ӂ��A����ɑ������[�t�v���\�����Ă�

�u�ă`�������W���悤�v�Ƃ��Ă��A�S������ɂ��ꂸ�A�e�͂Ȃ��������̍����������s���܂��B

���̌��ʁA��Ђ���ɂ���A������������������ȂǁA�j�łւ̓����꒼���ɂ��ǂ邱�Ƃ�

�Ȃ��Ă��܂��̂ł��B����́A�[�Ŏ҂��炭�āA�݂��߂Ȏv�������邾���ŁA�Ȃ�̉�����

���Ȃ�܂���B�������A�s���͂�����\�����m������ŁA���������Ă���̂ł�����A�n

���������킯�ł��B

�@���������āA�ؔ[���k��������ɂ߂܂��B�Ⴆ�A�s�������֖{�l���s���A�S�����Ƙb����

���Ă��A�܂�Ń��{�b�g���⌌�����Ƙb�����Ă���݂����ŁA���������Ă���b�ɂȂ炸�A

�l�ԂƘb�����Ă��銴�������Ȃ��̂ł��B

����āA�Ȃ��Ȃ������̓������o�����Ƃ��ł��܂���B

���̂悤�ȑؔ[���k���T��5���O�����킯�ł�����A�ؔ[���k�Z���^�[�́A�܂���

�t���ғ��ł��B

�@�Ő����Ƃ��Ă��A�S��������Łu�ؔ[���k�Z���^�[�v���͋c�_���Ă��܂������A����

�����łȂ��A�e�u���b�N���k�Z���^�[�̊m�����A���悢��i�ق̉ۑ�ɂȂ��Ă��܂��B

|

�u�ؔ[��̐S��10�ӏ��v�����\ |

�@�` ��ڌ��ĉ����̓���������A���L�e�[�}��ԗ��A�������R���p�N�g �`

�@�@�ؔ[���k�Z���^�[�̏[���E���P�̖ڋ�

�u�ؔ[��̐S��10�ӏ��v�����\

�u10�ӏ��v�Ɏ���o�܁@�@�n��1�N����120�l�̑��k��t

�ؔ[���k�Z���^�[�i�ȉ��u�Z���^�[�v�Ƃ����܂��B�j��2015�N9���̔����ȗ��A��炵��

�ŋ��̑ؔ[��蓙�ō����Ă�����X�̑��k���t���A���k�ҁi�[�Ŏҁj�Ɋ��Y���A

�ؔ[���̉��������łȂ��A���Ƃ̍Đ��E�����̉��P������ɓ�����̉����ɓ�����

�Ă��܂����B����܂ł̂Ƃ���A���l����20�l�ʂ̑��k�����A120�l����ؔ[���k��

�s�Ȃ��Ă����Ƃ���ł��i2017�N3�������݁j�B���̊ԁA���k���������H���Ȃ���A�Z���^�[

�����̉�c�⌤�C����J�Â��A���k���̊g�[�A�}�X�R�~����܂ލL���A���k���e��

���P�E�[���ɗ͂����Ă��܂����B�@�@�@�@�@

�����������ŁA�Z���^�[�̃z�[���y�[�W��2017�N1���ɗ����グ�A�܂��A���N1�����{�ɂ�

�T�����̎�ނ��A�T���f�[����2��12�����ɁA���\�Ȓn���őؔ[�����̎��ԍ����Ƃ���

���A�Z���^�[�̑��݂��A�s�[�������Ƃ���ł��B

�� �ؔ[���k�Z���^�[HP�i�����N���b�N���Ă��������j

����A���k���e�̉��P�E�[���̖ڋʂƂ��āA�ؔ[��蓙�ō����Ă���[�Ŏ҂��A��ڌ���

�������̓���������A���L�̃e�[�}��ԗ����A�������R���p�N�g�ȃ}�j���A�����ق����A

����ȁu�~����Ȉӌ��v���ȑO���炠��܂����B�������̉������̂��u�ؔ[��̐S��10��

���v�ł��B���H�Ɍ��Ă��ł��A���c�_���钆�Ō��݂̌`�ɂȂ�܂����B���́u10�ӏ��v�́A

���k���鑊�k���̎Q�l�����Ƃ������Ƃ��ӎ����č쐬���܂����̂ŁA��ʂ̔[�Ŏ҂��猩

��Ɓu��߂���v�Ƃ�����������܂��B

���������_�͑���Ȃ�����P���Ă����܂��̂ŁA���ЁA���́u10�ӏ��v�������p���������B�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@2017�N4���@�ؔ[���k�Z���^�[�����ǒ��@���c�x�Y

���ڂ����̓R�`�����_�E�����[�h���Ă������������iPDF�t�@�C���j

|

���̉�����25�N�����ɂ����̂ŁA���łɕ���26�N1��1���ȍ~�̊��ԂɑΉ����鉄�ؐ�

�ɂ��ēK�p����Ă��܂��B ����́A�{���i��60�A�j�K��i7.3���A14.6���j�͕ύX�����A�[

�u�@94���̉����ɂ���čs��ꂽ���̂ł��B

�Z�@�[��������2�����ȓ��̉��ؐ�

�i�����O�j��ݕt�����i��������j�{4��������25�N��4.3��

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@↓

�i�����j ���������i1.9���j�{1.0�����N2.9���i����26�N1��1���ȍ~�j

�Z ��L���o�߂������ȍ~�̉��ؐ�

(�����O) �@�@�@�@�@�@�@�@�@�@�@�@�@�N14.6���i�{���K��j

�@ �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@↓

(����) ��������(1.9%)�{7.3�����N9.2�� �i����26�N1��1���ȍ~�j �@

�Z�@�[�ł̗P�\�i��46�A�O�`�l���A���͒�46�A�܍��F�O�`�l���ގ��j�A�����̗P�\

�@�@�@�i��151�A151��2�j�A�[���Ə��i��63�D�j�ȂǂɊY�����A���ؐł�2���̇T�Ə�

�@�@�@����ꍇ

�i�����O�j��ݕt�����i�������0.3���j�{4�� ���N 4.3���i����25�N�̏ꍇ�j

�@�@�@�@ �@�@�@�@�@�@�@�@ ↓ �@ �@

�i�����j��������(1.9%)���N1.9���i����26�N1��1���ȍ~�j

***********************************************************************

�����������ݏo��蕽�ϋ����{�P����1.9�� (�ݏo��蕽�ϋ�����0.9���̏ꍇ)

************************************************************************

|

�V�l���烀�V�����v���p��

����}�̌���͂ǂ���

���̋L���́u�ŗ��m�@�l�{�V�Ŗ���v�������v��

�z�[���y�[�W�ihttp://www.miyazawa-kaikei.com�j

�u�ŋ��E��b�`�v����]�ڂ����Ă������������̂ł�

�@�@�m��\���̎����A�Ŗ��s���ւ̎x���Ƃ��Đŗ��m��͖������k����J����

���܂��B�v�������蕽����1�����k�ɏ]�����܂����B�������t����҂��ւ̗�B

����ł���̂͑唼�����N���̕��B���k�҂�1����25���ł������A2�������^��

��҂ЂƂ��������24���͔N���҂ł����B

���̐ŗ��m�̖ʐڎ҂����l�ł�������A�N���҂��m��\���̂��߂ɐŖ���

�△�����k���ɎE�����Ă���l�q���e�Ղɑz���ł��܂��B

�@ 24���̔N���҂̂����A�x���z���N��300���~���Ă����l�͂�������l�B

�v�w�Œ���������Ă��������l���킹��300���~���Ă���l�͂��܂���ł����B

�@�@�@�@�@�N���҂̐ň��������z�@�@�@�@�@�@�@�@�i�P�ʁF��~�j

|

�N���z

|

�N��

|

�T���z

|

������

|

�Z����

|

�ŋ����v

|

�����ŗ�

|

���N�z

|

��挎�z

|

|

1,000

|

65����

|

700

|

�@�\

|

�@�\

|

�@�\

|

�@0 �� |

1,000

|

�@83 |

|

65�Έȏ� |

1,200

|

�@�\

|

�@�\ |

�@�\ |

�@0�� |

1,000

|

�@83 |

|

1,500

|

65����

|

750

|

18

|

42

|

60

|

�@4.0�� |

1,440

|

120

|

|

65�Έȏ� |

1,200 |

�@�\ |

�\

|

�\

|

�@0�� |

1,500

|

125

|

|

2,000

|

65����

|

875

|

37

|

79

|

116

|

�@5.8�� |

1,884

|

157

|

|

65�Έȏ�

|

1,200

|

21

|

47

|

68

|

�@3.4�� |

1,932

|

161

|

|

2,500

|

65����

|

1,000

|

56

|

117

|

173

|

�@6.9�� |

2,327

|

194

|

|

65�Έȏ�

|

1,200

|

46

|

97

|

143

|

5.7%

|

2,357

|

196

|

|

3,000

|

65����

|

1,125

|

74

|

154

|

228

|

7.6%

|

2,772

|

231

|

|

65�Έȏ�

|

1,200

|

71

|

147

|

218

|

7.3%

|

2,782

|

232

|

|

4,000

|

65����

|

1,375

|

224

|

229

|

453

|

11.3%

|

3,547

|

296

|

|

65�Έȏ�

|

1,375

|

224

|

229

|

453

|

11.3%

|

3,547

|

296

|

|

5,000

|

65����

|

1,535

|

308

|

313

|

621

|

12.4%

|

4,379

|

365

|

|

65�Έȏ�

|

1,535

|

308

|

313

|

621

|

12.4%

|

4,379

|

365

|

�� �����͌��I�N�������Ƃ��Ă��܂��B

�� �����T���͊�b�T���݂̂ł��B

�� �Z���ł͋ϓ������l�����Ă��܂���B

�V�N�ҍT���p�~�A���I�N���T�����������̉e��

�@ ��b�N���̍��ɕ��S���グ�ɕK�v�ȍ������m�ۂ��邽�߂Ƃ��āA����17�N����A

����ґ_���������ł����{����܂����B

�@ 65�Έȏ�̘V�l�ŔN�ԏ�����1,000���~�ȉ��ł���A�ꗥ50���~����������

�T���ł���V�N�ҍT�����p�~����܂����B����ɁA���I�N���̎z�ɉ����ĔN����

������T���ł�����I�N�����T���ɂ��Ă��A65�ˈȏ�̍Œ�ۏ�z��140���~��

��120���~�Ɉ����������܂����B

�@ ����16�N1��1������̔z��ғ��ʍT���i��悹�����j�p�~�Ƃ����܂��āA65�ˈȏ�

�̉ېōŒ���͕���16�N����285���~�i���j�������̂��A����17�N�ɂ͖�205���~��

�ň���������ꂽ�̂ł��B

�i���j���f�����с��v�w�Ƃ�65�Έȏ�A�Ȃ͐�Ǝ�w�A�z2�l���v�Ŗ�283���~�̏ꍇ�͔�ېłł����B

�@ �藦���ł̔p�~�A�n���łւ̐Ō��ڏ��Ƒ����A�N���҂̌��݂̐ŋ����S�Ǝ�

���z�͕\�̂悤�ɂȂ�܂��B����z�ł݂�ƁA�N�������Ő�������̂͗e�ՂȂ��Ƃ�

�͂���܂���B

�������҈�Ð��x�̃X�^�[�g�Ŏ���}��

�@�@�@�@�@�@�@

���̂����A���̐ŋ��ł���Љ�ی��������N�����P���܂����B���S�z���������Ă�

���������߂ɁA�N���ґg���̕��ɋ��͂��Ă��������܂����B�`����́u���I�N�����̌���

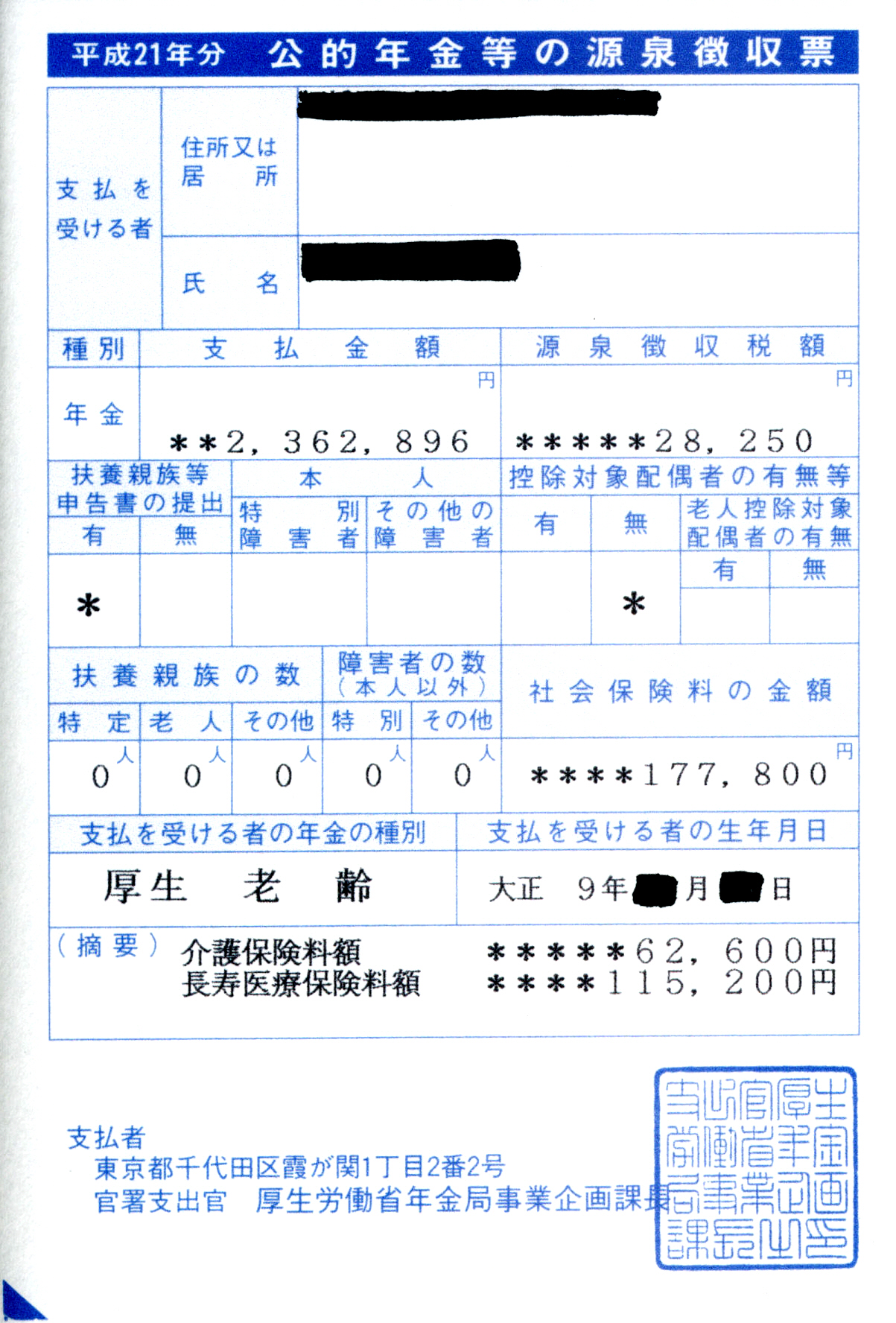

�����[�v�͕ʌf�̂Ƃ���x���z��2,362,896�~�i���z196,908�~�j�ł��B

�@ �`����͂������Č��N�ŁA��b�T�������Ȃ����߁A�N�Ŋz��30,200�~�ƂȂ�܂��B�v��

�X�Љ�ی�����177,800�~�ł�����A����z��2,154,896�~�i���z179,574�~�j�ƂȂ�A

�����͂��肬��Ƃ����܂��B

�@ �����[�Ŗڂ������̂́A������Õی����z�B�ŋ��̖�4�{�ł��B����20�N4��

����X�^�[�g�����u�������҈�Ð��x�v�̕ی����̂��Ƃł��B

�@ ����ғ��m�ň�Õی����x���x�������Ƃ������E�ł���̂Ȃ��ی����x�̓����ɂ��A

���z�̕ی�������{�I�ɂ��ׂĂ̂��N��肩�璥������鐧�x���ł��܂����i���Ƒ[�u����j�B

�@����}�͌���ŁA�V�N�ҍT���̕����ƌ������҈�Ð��x�̔p�~���f���A��҂ɂ��Ă�

�P�p�̖@�Ă���o�����o�܂�����܂��B�������A�����ɂ����Ƃ���A�Ő������ł͘V�N��

�T���̕�����������A�������҈�Ð��x�̌������ɂ��Ă͐摗��Ƃ��܂����B

�@ ���N�ɂ킽��Љ�ɍv�����Ă������N���̊F���A�]�������S���đ��邱�Ƃ�

�ł��Ȃ����A���肬��̐��������Ƃ�����N���҂��m��\���Őŋ���[�߂邽��

�ɐŖ����ɏo�����Ȃ���Ȃ�Ȃ����A���ꂪ���{�̌����ł��B

�@ �N���҂�����łŐŋ��Ɋ�^���Ă���̂ł��B�܂��A�N���͎��Ǝ蓖�Ɠ�����

�����܂�����A��{�I�ɏ����ł͔�ېłƂ��ׂ����̂ł��B���N��肾���̍��ʓI��

�Ð��x�ɂ�鍂�z�̎Љ�ی�������߂�ׂ��ł��B���������̂��Ȃ��ƂȂ�A��

�S���ď���ɉ��A�S�̂̐Ŏ��͉���܂��B�P���ɍ����̕N��������̂ł�

����܂���B

�ނ���A�Ŗ��s�����Ís���Ŗc��Ȏ����I�G�l���M�[�������A���ɎЉ�I�ȑ���

�������炵�Ă���̂ł��B

�@ �����͉��\���S��������������Ώ\���Ɋm�ۂł��܂��B����}�́A����ǂ���A

�V�N�ҍT���������A�������҈�Ð��x��P�p���Ȃ���Ȃ�܂���B �@�@�@�@�@�@�@�@�@�@ |